Ad integrazione della risposta sugli esempi di calcolo riporto l'ulteriore commento di AdE sulla compilazione del quadro RR.

Con riferimento alla segnalazione in oggetto, si segnala che nelle istruzioni al quadro RR, il cui aggiornamento su tale specifico punto è stato appositamente richiesto e confermato dall’INPS, è previsto che nel caso di residuo a debito del contributo indicato nella colonna 29, l’importo ivi indicato non tenga mai conto del beneficio dell’esonero di cui all’articolo 1, commi da 20 a 22-bis, della legge 30/12/2020 n. 178 di cui alla colonna 37.

Nelle istruzioni al quadro RR è stato precisato, infatti, che l’importo da indicare a colonna 16 e a colonna 25 deve essere “al lordo dell’importo concesso a titolo di esonero previsto dall’articolo 1, commi da 20 a 22-bis, della legge 30/12/2020 n. 178”.

Conseguentemente, nella formula per la determinazione del contributo a debito eccedente il minimale (colonna 29) non può essere presente l’importo eventualmente contenuto in colonna 37.

Ulteriori indicazioni al riguardo verranno fornite dall’Inps nella circolare annuale sulla compilazione del quadro RR.

Come segnalato dall’Istituto, in sede di autoliquidazione del debito in F24, l’importo da versare potrà invece tenere conto anche dell’esonero contributivo che sarà comunicato dall’Istituto sul cassetto previdenziale bidirezionale.

Per quanto concerne sia i contribuenti che compilano la Sez. I del quadro RR che i liberi professionisti, eccezionalmente, in caso di compilazione della colonna 37 o di colonna 2 del rigo RR9, il controllo sarà effettuato dall’INPS che comunicherà gli eventuali importi a credito da utilizzare a rimborso o compensazione. Nel caso di liberi professionisti, il contribuente dovrebbe avere la possibilità di verificare sul cassetto previdenziale liberi professionisti l’importo esonerato per inserirlo puntualmente nella sezione II del quadro RR della dichiarazione.

Esempi con casi di esonero sulla Sez. I (artigiani e commercianti)

CASO 1)

Acconto versato 2000

Esonero 2000

L’INPS dovrebbe comunicare un credito di 1000 (2000- 1000 saldo non versato).

Non trasferiamo in F24 né debito risultante da RR né credito.

CASO 2)

Acconto versato parzialmente 1000

Esonero 2000

Non trasferiamo in F24 il debito risultante da RR.

L’INPS dovrebbe quadrare l’esonero con il saldo non versato risultante da RR.

CASO 3)

Acconto non versato

Esonero 2000

Trasferiamo un minor debito di quanto esposto in RR, l’INPS farà le quadrature.

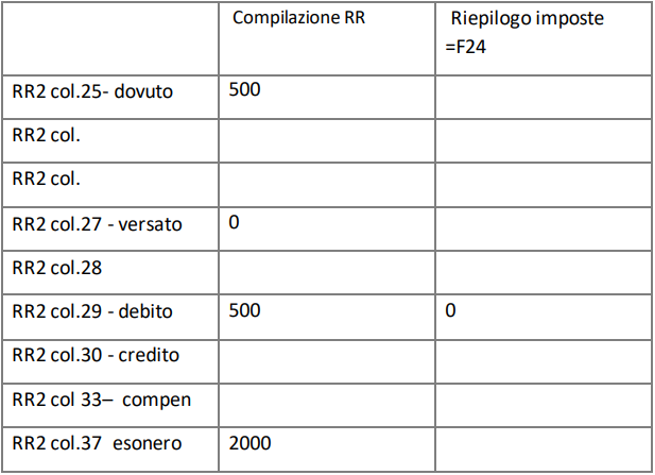

CASO 4)

Riduzione del dovuto rispetto all’acconto versato

Acconto non versato

Esonero 2000

Non trasferiamo né debito né credito.

L’INPS darà indicazioni se riconosce il credito (2000- 500) in base all'esonero calcolato sull’acconto storico.